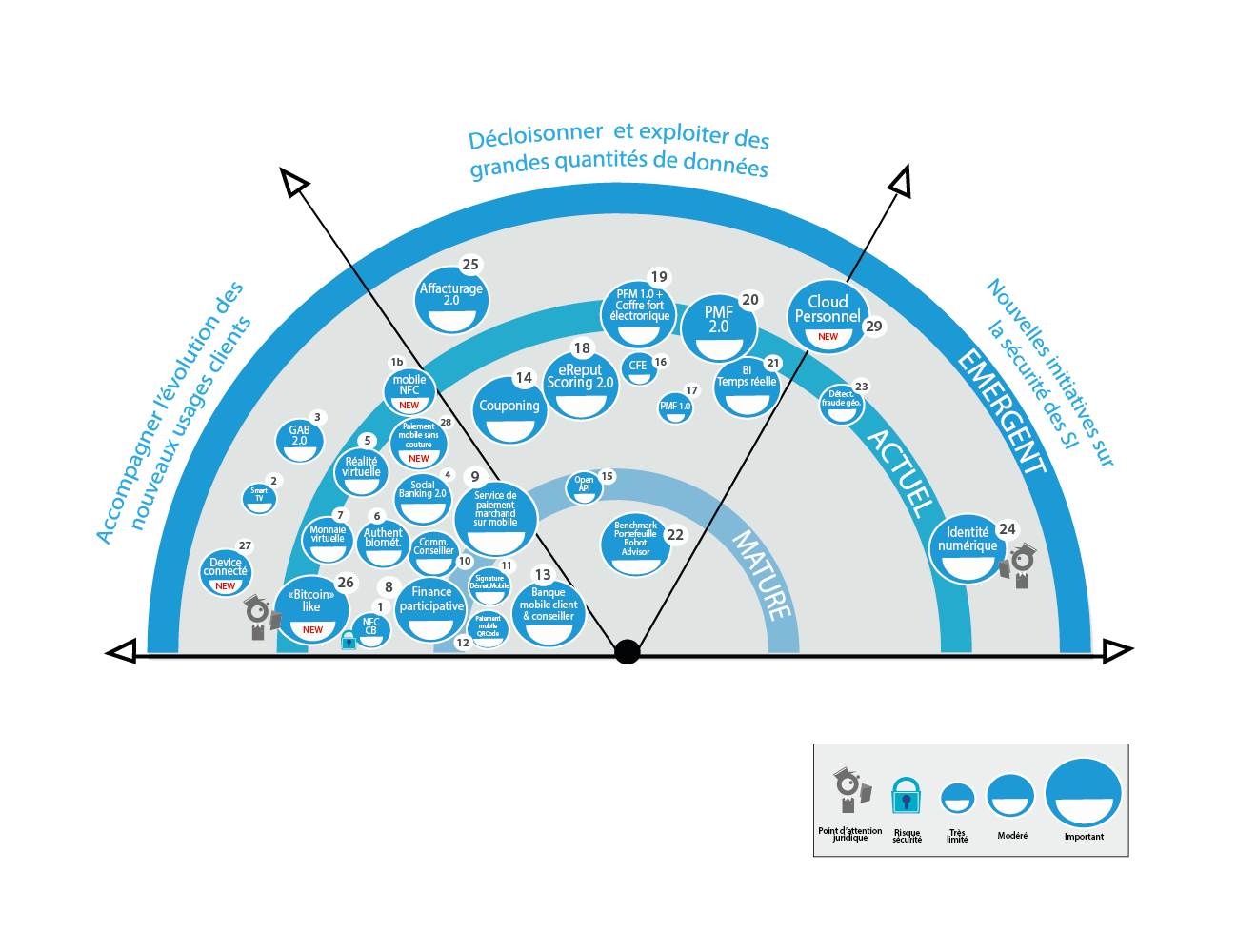

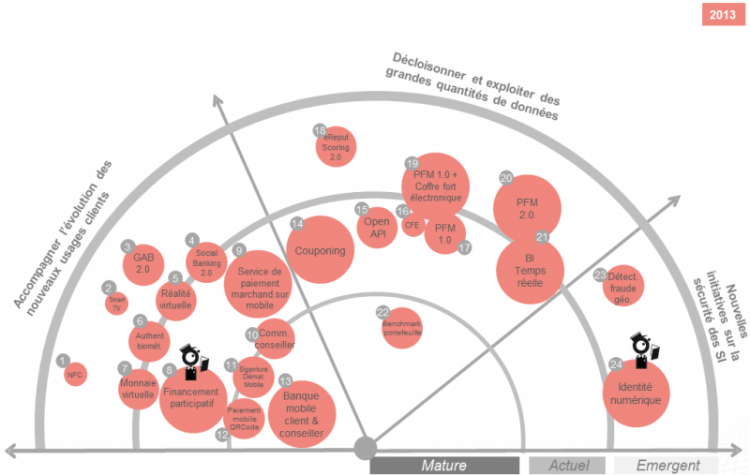

L’an passé nous écrivions un article sur les tendances de l’innovation en banque de détail, cette année, en 2014, nous vous proposons une mise à jour de ce panorama tout en le comparant brièvement à 2013.

Les innovations présentes sur cet axe gagnent en maturité, reflétant par la même occasion une forte montée de la pression digitale dans le secteur bancaire.

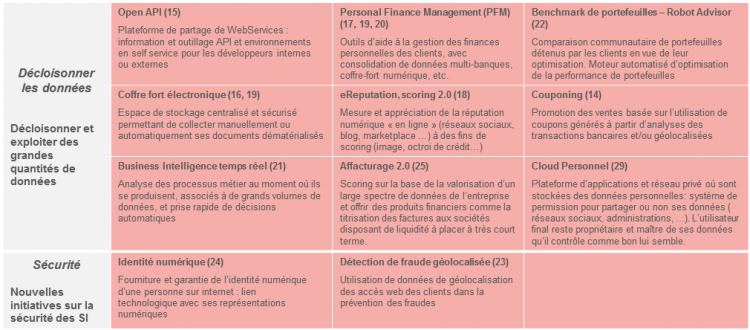

Les algorithmes d’optimisation de portefeuilles, la meilleure appréhension des données d’eRéputation ainsi que l’apport sous-jacent des technologies Big Data traduisent globalement un apport fort (usages) pour les clients finaux. Quelques innovations comme les Open API gagnent fortement en maturité dans le secteur financier. Le PFM se démocratise.

Affacturage 2.0 : tout frais en France, un nouvel entrant vient se positionner sur ce marché très fermé et essentiellement bancaire. Une solution d’affacturage 2.0 qui se propose de titriser des factures ensuite proposées aux sociétés disposant de liquidité à placer à très court terme. La solution se base sur des modèles de scoring innovants et basés sur des technologies Big Data qui valorisent les données de l’entreprise émettrice des factures : Finexkap. À suivre !

Cloud Personnel : À cheval entre la sécurité des SI et le décloisonnement des données ; le cloud personnel répond à un besoin de la gestion ‘autonome' de ses données personnelles de plus en plus fortement présentes en quantité aujourd’hui chez Google ou Facebook, pour ne citer que les plus évidents. Le Cloud personnel correspond à des plateformes d’applications et réseaux privés où sont stockées des données personnelles : système de permission pour partager ou non ses données (réseaux sociaux, administrations...). L’utilisateur final reste propriétaire et maître de ses données qu’il contrôle comme bon lui semble (RespectNetwork). Une tendance émergente et tout à fait d’actualité dans le domaine bancaire d’autant qu’au Royaume-Uni le gouvernement veut rendre les clients des banques d’avantage maître de leurs données afin d’en disposer comme bon leur semble. Le cloud personnel est bel et bien dans l’air du temps.

Le NFC, porté par la CB, et poussé de manière forcée par les banques, a fini par percer dans ce panorama, mais sans pour autant offrir un fort gain en terme d’usage client et surtout en lui amenant un danger, témoignage de sa non-maturité, bien qu’actuel, hélas !

Dégustez notre livre blanc : Banque Digitale, les FinTech cannibalisent la banque.

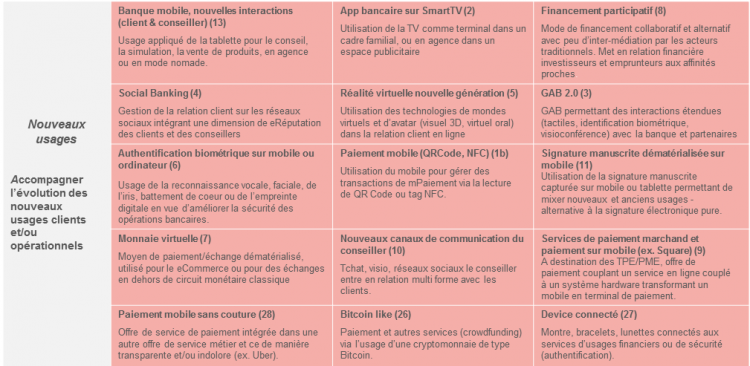

1 Paiement NFC sur la Carte Bancaire 1b Mobile NFC 2 Smart TV 3 GAB 2.0 4 Banking social 2.0 5 Réalité virtuelle 6 Authentification biométrique 7 Monnaie virtuelle 8 Financement participatif 9 Service de paiement marchand sur mobile 10 Communication conseiller 11 Signature manuscrite dématérialisée sur mobile 12 Paiement sur mobile QRCode 13 Banque mobile client et conseiller 14 Couponing 15 Open API 16 Coffre fort électronique 17 PFM 1.0 18 Scoring 2.0 par eReputation 19 PFM 1.0 et coffre fort électronique 20 PFM 2.0 21 BI temps réelle 22 Benchmarking de portefeuilles, robot advisor 23 Détection fraude géolocalisée 24 Identité numérique 25 Affacturage 2.0 26 « Bitcoin like » (cryptommonaie 27 Nouveaux devices connectés 28 Paiement mobile sans couture 29 Cloud personnel